界面新闻记者 |

继中通、极兔发布财报之后,快递行业巨头顺丰控股(002352.SZ;6936.HK)也发布了2024年年度报告。过去一年,顺丰控股在营收只有10.07%的情况下,归母净利润实现同比增长23.51%,全年归母净利润突破百亿大关,创下了在A股上市以来的更高记录。

顺丰控股的业绩报告显示,2024年顺丰控股营收同比增长10.07%至2844.2亿元。全年归母净利润101.7亿元,同比增长23.51%;毛利率13.93%,同比提升1.11个百分点。

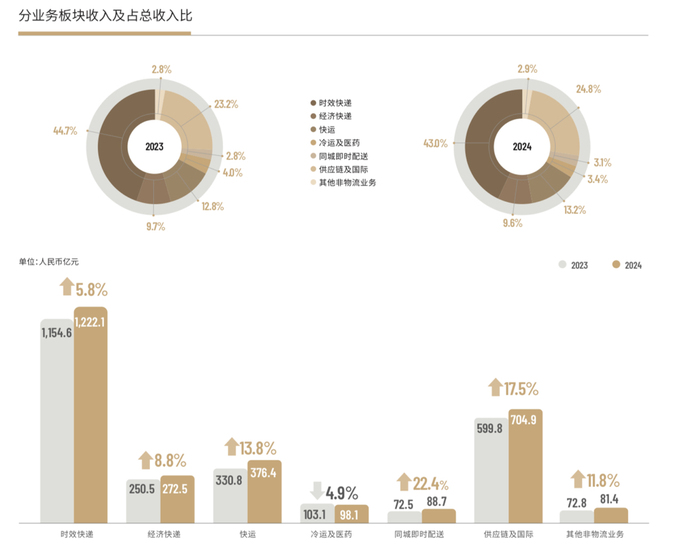

顺丰控股是以多元化业务布局为核心的快递公司,其中时效快递依旧是顺丰控股的“半边天”,收入增长5.85%至1222.06亿元,在总营收中的占比为42.97%。营收贡献排名第二的供应链及国际业务收入同比增长17.53%至704.92亿元,占总营收的比重提升至24.78%。

其次是快运业务,2024年这一板块的收入同比增长13.79%至376.41亿元,经济快递收入同比增长8.78%至272.51亿元,冷运及医药业务同比下降4.86%至98.12亿元,同城即时配送业务同比增长22.39%至88.73亿元,其他非物流业务同比增长11.85%至81.44%。

顺丰控股的快递业务结构与其他几家快递公司略有不同,时效件快递一直是顺丰的核心板块,也是其他几家快递公司攻而不破的领域。但在去年,其他通达系快递公司等加大了在这块市场的争夺,顺丰控股的时效件快递也出现了业务量增长明显超过收入增长的情况。

从业务量来看,顺丰控股速运板块的总件量为132.6亿票,同比增长11.5%。对比2024年全国1750.8亿票快递,顺丰控股的在快递领域的市占率只有7.57%,而且增长速度不及全国21.5%的增速。此外,顺丰控股的单票价格同比也下降了3.4%。对比来看,2024年中通的单票价格增长了2.7%。

业务量被抢、单票价格下滑,是顺丰控股必须要遏制的情况。顺丰控股在其财报中也提到,他们的时效件业务量结构也在发生变化,从商务件向大消费季工业制造领域渗透,并成为其主要增长驱动力。

此外,顺丰控股在持续提升顺丰特快产品的服务质量、加快拓展航空大件市场,以此来构建顺丰控股的竞争壁垒。其财报显示,2024年顺丰控股航空大件业务货量增长超过20%。这些领域,都是其他国内快递公司不容易触碰到的领域。

供应链及国际业务是顺丰控股目前对总营收贡献更大的第二增长曲线。顺丰控股在其财报中提及,2024年顺丰控股加快从“卖产品”向“卖方案”转型,加速拓展各行业的供应链。比如在电商与流通行业、通信高科技行业、汽车行业、工业制造行业的物流收入同比增长达到20%及以上,并与乘用车TOP20品牌中的合作率达到70%,与11家客户达成了入厂、厂内、成品及售后环节的供应链全场景合作。

在海外市场,顺丰控股2024年累计中标100多个海外供应链项目,其中完成落地超过50个,服务覆盖新加坡、马来西亚、越南、泰国、韩国、菲律宾、荷兰、德国、法国等多个国家。另外,《财富》中国500强企业中有超过45%企业使用顺丰国际产品及服务。顺丰控股财报也显示,海外市场的收入占比从2023年的9.97%增长至11.31%。

然而,供应链及国际业务依旧未扭转亏损。2024年这一板块亏损了1.32亿元,顺丰控股解释称,这是由于集团子公司KEX因架构重组后进行业务调整,使短期亏损有所增加。不过,财报未公布业务调整的具体情况。

在快运板块,顺丰控股的货量规模同比提升了20%,直营 *** 的单日零担货量峰值超过6.9万吨,加盟 *** 的单日零担货量峰值超过3.2万吨。此外,顺丰的加盟 *** 还在进一步向下沉市场渗透,2024年顺心捷达加盟 *** 网点总数突破2万个,乡镇派送覆盖率达85.3%,货量市占率居加盟型快运市场前三。同时,顺心捷达推出小票顺心达、大票零担等产品。

更受关注的是,近日顺心捷达以5.5亿元入股德坤物流,后者是由10家明星专线企业在2016年联合成立国内首个专线联盟品牌,主攻300kg-3T的大票零担,在运联公布的“2023年中国零担企业30强”中排第九,顺心捷达在这一排名中位居第七。二者联手之后,顺丰控股将在快运市场补充专线资源,进一步增强应对市场竞争的实力。

在这些业务板块中,同城即时配送业务增长幅度更高。过去几年,顺丰的同城业务也曾在很长一段时间里亏损,但后续结合顺丰控股的配合以及持续拓展业务场景等,顺丰同城扭亏为盈。在其增长的过程中,商家是其业务增长的主要推动力之一,顺丰控股在其财报中也提到,2024年度顺丰同城活跃商家规模达到了65万家,同比增长39%。

另根据顺丰同城(09699.HK)独立发布的财报,顺丰同城加强与关键客户合作,与多个头部客户合作份额持续提升,新增合作门店超7500家,并与山姆会员商店、肯悦咖啡、阿嬷手作等多个不同行业的品牌商家达成合作。

界面新闻还关注到,顺丰同城还重点发展电商退货物流业务,退货回仓单量翻倍提升,带动整体末端派送服务规模及占比提升。在县域市场,顺丰同城全国县域复盖超过1300个,带动年内县域收入同比提升121%。

财报数据显示,顺丰同城全年收入同比增长27.1%,至约157.46亿元,毛利同比增加34.8%至约10.72亿元;毛利率连续七年上升至6.8%。全年净利润约1.33亿元,同比增长161.8%。

与其他国内快递物流公司相比,顺丰控股更具竞争力的还是航空运力结构。2024年,顺丰运营全货机110架,其中自营全货机89架,拥有航权时刻343对,全球航空货运量超过242万吨。2024年末,顺丰在鄂州花湖国际机场累计开通国内航线55条,国际航线15条,2024全年在鄂州货运枢纽的国际货运吞吐量较2023年增长超200%。

资金方面,顺丰控股2024年公司经营性现金净额为321.86亿元,同比增长21.14%;实现自由现金流222.98亿元,同比提升70.14%;固定资产等投资合计98.9亿元,较2023年同期下降26.56%;2024年末资产负债率52.14%,较2023年末的53.37%下降1.23个百分点,资本结构稳定。

另外在投资层面,顺丰控股去年的总投资额相比2023年下降了38.86%,分拣中心、飞机、仓库依旧是最花钱的地方。

基于充沛的现金流,顺丰控股2024年拟向全体A股股东每10股派4.4元(含税),预计分红约21.85亿元,连同已派发的约19.18亿元2024年中期现金分红,2024年度现金分红总额预计为41.04亿元,占公司2024年度归属上市公司股东净利润40%,2023年这一比例为35%。

2024年年度分红、年中分红再加上顺丰在H股上市前派发48.0亿元一次性回报股东特别现金分红,顺丰2024年度现金分红金额达到约89亿元。此外,2024年至2025年2月底,顺丰累计回购的约17.6亿元。据此计算,顺丰在2024年分红及股权回购方面累计投入超106亿元。

2024年,顺丰控股登陆香港资本市场,成为快递物流行业首家A+H的上市公司。不过,当前顺丰控股的股价依旧处于低谷,截至发稿,顺丰控股每股价格为42.04元(A股)以及37.1港元(港股)。